谈话对象/李礼理 点击查看 “对话理财专家”往期介绍

顾问介绍:李礼理(Terry)

NEXUS保险经纪公司的金融规划师,获得公司最佳新人奖,最佳业绩奖,是目前公司里400名持证上岗的金融规划师中唯一的一名中国籍理财顾问,过去的半年时间为公司上百位客户创造了高达17%的投资回报。

当我写基础的理财方式时,会有人跑出来说,你的文章水很次,要谈高收益产品,要谈操作技巧。

当我开始写一些产品时,又会有一些人跑出来喊:又开始打广告了,又开始打广告了啊!

于是我就被两端牵着拉来拉去,实话说,其实我不是很care这些哇,我会按照我的心情来写的——你顺着网线来掐死我吧。

在谈理财以前,还是先来回顾一下通常的一个理财公式:(在以前的文章当中也提到过此公式)

总收入的50%用于日常基本消费(比如住房,水电费,网费,电话费,交通等)

总收入的30%用于消费和提高生活质量(比如旅游,购物,休闲等)

总收入的15%长期定投理财(小额投资,实现财务自由化)

总收入的5%万能寿险(小额投资,一辈子有保障)

(如果觉得这种分配方式不恰当的,欢迎微信我进行沟通交流,微信号:Nexusterry)

在迪拜月收入不足一万,应该怎样理财?

这个题目很有意思,在很多人眼中,在现在的迪拜,月收入一万是一个分水岭,跨过这个分水岭你才能讲究基本的生活品质,如果跨不过,那生活还是蛮辛苦的。

也不知道这个看法正不正确。反正上百个人就是上百个人的看法,欢迎随时与我交流,我们一起探讨,一起头脑风暴。

我觉得,如果没有跨过这个线,那意味着年收入是在12万以下,除掉基本的生活开销,一般人最多就剩下了5万左右的资金,事实上很多人还剩不到这么多。现在的情况是,如果你投资低风险的理财产品,一般年利率也就最多达到7%左右,5万资金的低风险投资收益大概在3.5K左右。

3.5K的钱真不算太多,我每次回国(一年可能好几次),随随便便都要花上5K迪拉姆,也就是几天的事情。

那么月收入一万以下,还有必要理财吗?或者究竟该选择怎样的理财方式?

谈谈我设想的、应该选择的理财方式吧:

一、投资自己

最重要的理财方式是:

A,投资自己,提高自己的能力,增长自己的见识。当你最重要的收入来源是自己劳动时,那么通过投资自己来增加收入是极为重要的。

B,注意自己的身体健康,每年做一次体检。只有当个人健康时,才能避免因身体状况而带来的损失。

二、做持续性的投资。

公司里一位资深的理财师对着我常常念叨,人生就是一场长跑。听得我耳朵都起茧了,但这话确实是真理,在这条长路上,持续性的投入和复利,最终会让你的资金变得越来越充足。实际上创业金、购房金、养老金都可以这样长期积累而来。

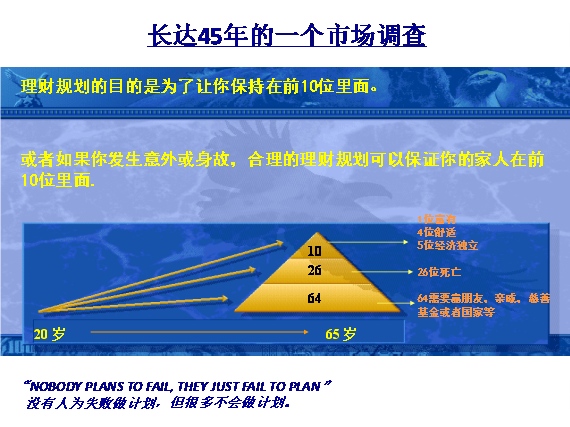

下图是一个实验,100个人在45年不同理财观念的差别:

三、小额尝试理财产品。

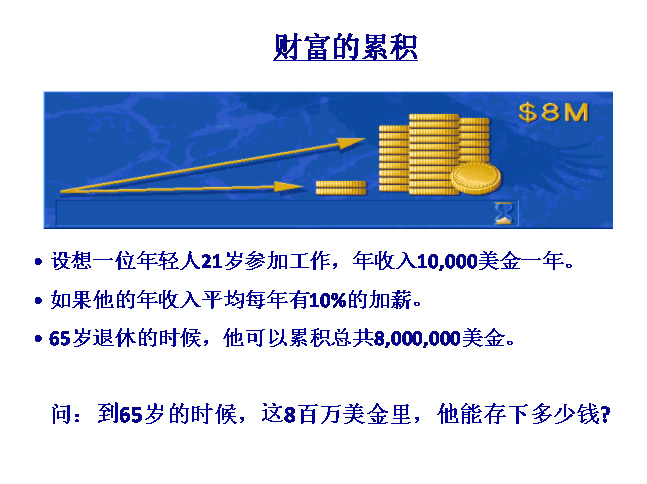

为什么小额,小额能干嘛?让我们来看下图,

在迪拜——在这个为了人生的可能性而牺牲了不少幸福感的地方,有不少人还单着,还未婚着,还累死累活奋斗着,当身处月收入不到一万的境况,短时间理也理不来太多财时,你会质疑,要理财干毛呀?

干毛呀?

回答是:当你失魂落魄离开这座城市时,不至于两手空空。当你选择平庸地留下来时,不至于饱受生活欺压,抑郁狂躁。

当你意气风发时,也别忘记自己终于可以选择坐在专业的理财师面前,自信地交流如何配置家庭资产——你已经为此奋斗了很多年。

保险是一个家庭最基本的财产风险保障,当然也需要一个可靠的保险公司做支撑,如果你还有任何关于理财与保险的问题,可以随时与:

Nexus Insurance Brokers LLC 李礼理先生取得联系:

MOB:050-9919638

微信:Nexusterry

Email:lili.li@nexusadvice.com

WEB:www.nexusadvice.com

公司地址:

迪拜公司:Emar Square (Dubai Mall 迪拜购物中心旁)Building No.3,office 401,Dubai, UAE

阿布扎比公司:Al Ghaith Tower 301, Hamdan Street, Abu Dhabi, UAE

阿联酋保监会注册号:207

Nexus Insurance Brokers LLC 公司经营范围:

小儿教育、医疗保险,汽车保险,医疗保险,物流保险,财产保险,贷款抵押保险,董事法人责任险等等。