文/江淑婷

在笔者近乎3年的理财咨询工作中,很多客户经常会咨询到孩子的”子女教育金产品”,其一:子女教育,人生之首重;其二:UAE连年上涨,且居高不下的教育成本,也让各位家长将此计划提上日程。

那么什么样子的产品,才是比较好的”子女教育金”?笔者认为,它应当满足如下条件:

发行金融机构实力强大;

零存无压力,整取很灵活;

在抗”通胀-物价上涨”基础上,能够具备长期稳健收益;

避税避债,与生意风险,个人家庭债务,实现完全隔离,专款专用;

可分散投资及转移,不因国家政治/地缘金融风险而被动影响;

以下,笔者将结合案例,浅谈子女教育金。

林氏夫妇,孩子1岁,准备构建”大学教育金”用于美国大学4年教育支出。假定大学教育金为5万美金/年,年教育费增长幅度为2.25%(数据来源:2013年8月,HSBC机构调研),则,至孩子18岁上大学时,4年教育费将大致为:30.2万美金。若按照年华9%收益增长测算,则每月大致需要准备750美金,连续投资17年。

以上是基础计算大学教育金的反推思路,接下来,大家可能会问如下几个问题:

1.公司实力如何? 万一破产怎么办?

2.子女教育金有没有风险? 9%年化收益能不能保证?

3.资金投资去向?

4.是不是一定要连续投资那么长时间? 能不能暂停? 中途能不能取钱?

接下来,笔者将结合众多客户的常规性问题,予以一 一解答;

公司实力如何?

当我们选择子女教育金时,公司的实力非常重要。 一般笔者会比较推荐国际上知名的保险集团,譬如 1832年成立的英国友诚国际 Friends Provident, 1872年成立的瑞士苏黎世Zurich,1831年成立的意大利忠利Generali 等,这些都是国际上悠久历史,久负盛名的顶尖保险集团,大家可自行Google。

这些公司都是保险集团,旗下发行的子女教育金理财产品,虽然不是保险,但也拥有保险的”避税避债” 优势,除此之外,还拥有以下优势:

1.产品可随客户全球转移,无国家地域限制;

2.拥有破产保护法律,保障客户权益;

以上这些机构的金融稳定性国际评级,几乎都是A级,譬如2012年,英国友诚的标准普尔主权信贷评级为【AA+】,当年,中国四大行的金融评级,基本为B级,所以可见这些公司的国际金融霸主地位了。

产品风险如何?

首先,笔者的答案是:任何金融产品,都是有风险的,子女教育金产品也一样。

虽然有风险,但是我们需要来评估,风险的大小,我们能不能承受。我们需要正确,科学地面对金融市场的风险。

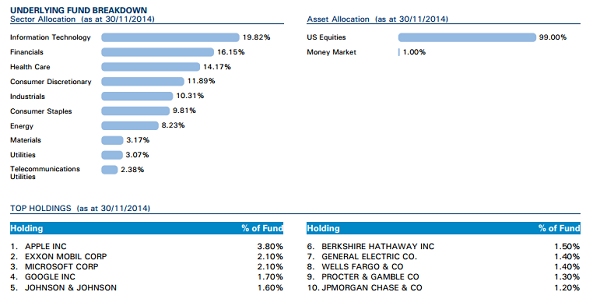

以下是笔者的一个客户的子女教育金投资组合,每个月1000美金,投资组合如下:

|

投资基金组合 |

投资比例 |

| J06 Investec GS Global Equity |

10% |

| J36 Investec GS European Equity |

10% |

| J47 JPMorgan Thailand |

10% |

| J57 Invesco Global Health Care |

20% |

| L26 Alquity Africa |

10% |

| P02 Vanguard US 500 Stock Index |

20% |

| P40 Value Partners High-Dividend Stocks |

10% |

| R51 First StateChina Growth |

10% |

通过以上投资组合的分散,每个月的1000美金,分配到全球不同的区域,不同的行业。譬如,美国500大盘指数型基金Vanguard US 500 Stock Index,每个月客户将会有200美金投入,那么这200美金,究竟投资去了哪里?

从上表基金资料可以看出,每个月的200美金,主要进入了美国市场,其中,200美金*3.8%=7.6美金投资了苹果公司,200美金*2.1%=4.2美金投资了美孚石油公司,200美金*2.1%=4.2美金投资了微软公司,200美金*1.7%=3.4美金投资了Google公司,等等。

如果让我们来假定,今天苹果公司宣布破产,那么持有苹果公司股票的客户将全线亏损,而我们却仅有7.6美金的亏损;假定,苹果公司,美孚石油公司,微软,Google 4家公司同时破产,而我们的损失仅是 (7.6+4.2+4.2+3.4)=19.4 美金,而我们还有其他的980.6美金的投资组合,在为我们挣钱。

当然,我们知道,以上假定事例发生的概率,太低,但是,通过这样的说明,我们知道,通过这样的全球,不同国家,不同行业,不同公司的 分散化投资,我们可以享受”低门槛进入国际大公司投资,间接享受稳定回报”。

为何要做长期定投计划?

子女教育金的原理,是通过”定期零存”,分批购入投资组合,长期实现成本分摊,和复利收益。

很多的国人,一听到长于3年的投资,总觉得很漫长。的确如此,但是,如果我们是为了本着准备”孩子大学教育金”的目的去,如果孩子17年后上大学,我们如何能选择仅为2年的理财产品呢?

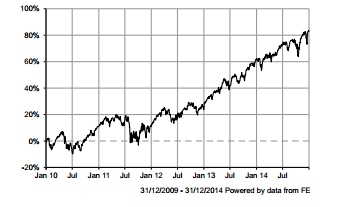

其实,长期定投计划,可以规避掉短期因为市场风险带来的收益波动。以下是某只基金从09年至14年的走势表现。我们会发现,在短期半年内,它的波动是比较剧烈的,但是延展至6年来看,它的走势是在震动中上升的。我们如果在此期间坚持定投购买,在14年全部卖出,将会实现可观收益。

谈到长期,譬如高于5年投资期,有些读者会觉得很漫长,倘若将来发生了,比如失业,比如回国,比如收入下降,比如急需应急现金,那么,长期的”子女教育金”投资计划,会不会对我们的生活造成麻烦?

产品全球可转移

如果我们在迪拜买了房子,将来永久性离开迪拜,我们需要做的,是卖掉迪拜的房产;而如果我们在迪拜买了 “子女教育金”产品,比如回到中国,我们需要做的,不是终止投资合同,而是回到国内之后,使用国内的借记卡/信用卡,关联产品,进行支付/提款;

服务怎么办?现在国际大公司,比如英国友诚,意大利忠利,METLIFE等都可以通过在线递交资料进行申请;可以递交至迪拜分公司/香港分公司/总部等, 皆可受理。当然,最方便的办法,就是直接找您的客户经理/投资顾问。

供款灵活性

考虑到人生中各种意外皆可发生,长期子女教育金产品,在其产品的设计的时候,就已经充分考虑了我们可能发生的各种问题:

长期产品,在设计时,会规定一个12-24个月不等的”固定户口”期,一旦开始该长期计划,在此期间,不能中断,不能降低供款金额。当结束了此期间,我们将享受如下灵活性:

1.收入中断: 可申请暂停供款,最长12个月;之后可以补交,也可续交;

2.破产/失业,收入中断超过一年:永久性暂停,等待2-3年之后收入恢复,可申请复效;

3.收入减少:可申请降低供款金额,至最低200-300 美金/月左右;

4.提款: 可以申请提款用于应急(具体提取多少,依据提款所处年限,收益等因素决定)

5.合同转让:倘若合同在父母名下,可待孩子长大成人之后,合同转让至孩子名下,用于规避政策等风险,实现100%传承;

总而言之,”子女教育金”的构建,是在我们有赚钱能力的壮年,每月固定投入5-10% *可分配收入,专款专用,投资用于孩子若干年之后的教育开支;在投资期间,它通过分散投资,投资到了全球大型公司,或者不同国家,不同行业,参与到公司的业务盈利运作中,在长期中,实行”复利运作效益”,并且不受个人的财务/法律/债务 等风险影响,100%隔离;

您有更多问题?欢迎致电056-655-8486,或 工作微信号 regent0000(江婷理财-咨询)