迪拜法律和金融专家Barney Almazar一直在帮助居民从网络诈骗和债务陷阱中追回资金,他自己也曾经是欺诈交易的受害者,但他很快就追回了钱财。

Barney Almazar

他说:“欺诈交易的责任不仅仅在于持卡人,发卡机构也必须承担很大一部分责任。银行应采用先进的欺诈检测系统来监控交易中是否存在可疑活动,例如大额或异常购买,在发现潜在欺诈时应立即通知客户。”

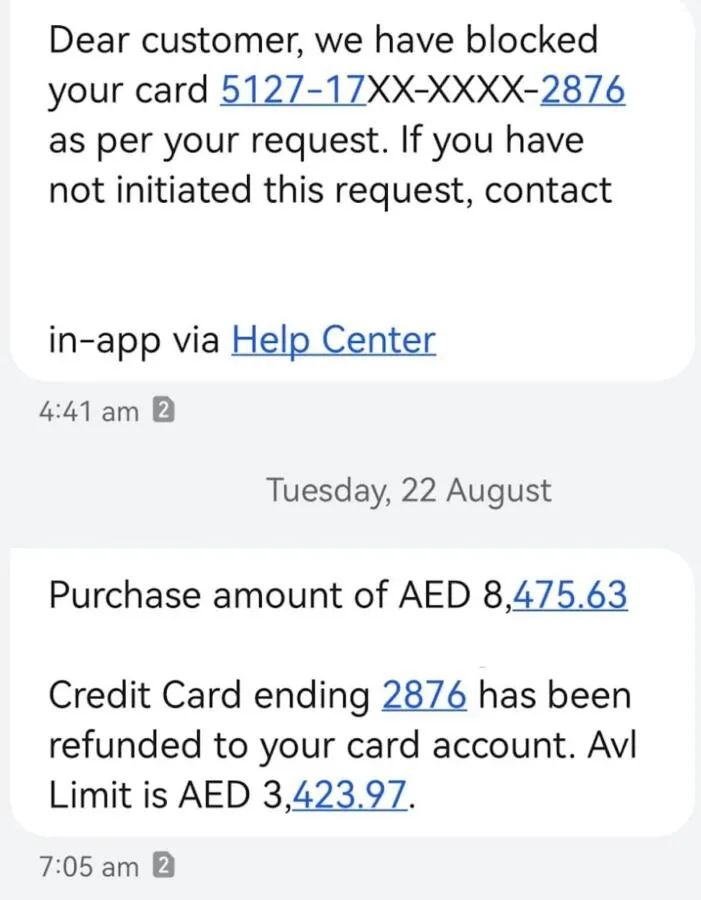

当被问到他的案件时,Barney Almazar告诉Khaleej Times:“我一直对信用卡和网上交易非常小心,但我的卡却被盗刷了。当我收到信用卡的短信通知后,便立即向银行报告,强调自己并没有与英国的一家租赁公司进行交易(去年发生这件事的时候,Almazar在西班牙),而且我没有看到任何OTP。两天之内,大约8475.63迪拉姆的购物被撤销。”

“但对于许多持卡人来说,撤销过程始终是一场噩梦,尤其是银行因个人疏忽而指责他们时。但银行应不断更新其安全协议和系统,确保客户只要及时报告,就不会因欺诈而承担责任。”

立即通知银行非常重要

要扭转欺诈交易的结果,立即通知银行非常重要。如果个人没有收到任何OTP(一次性密码),银行就不能让个人对未经授权的交易承担责任。

Almazar最近帮助Marie(化名)提起诉讼,质疑金额高达94570迪拉姆的欺诈交易。

居住在沙迦的菲律宾人Marie对银行的说法提出异议,因为银行声称“欺诈交易是在非接触的模式下完成的,即Marie已通过电子邮件和OTP知悉了交易。但她确实没有收到任何通知。

发起赔偿

Almazar和Marie基于以下五个理由要求撤销未经授权的交易:

及时通知——玛丽在发现欺诈交易后立即通知了银行的客服部门。

未经授权——玛丽没有为交易提供任何授权,也没有收到任何商品或服务。

安全用卡——玛丽“声称她一直采取合理措施来保护信用卡的隐私信息。”

信息不一致——玛丽在信中详细指出,她并不熟悉商家的名称、活动和地点。这些交易可追溯到乌克兰和俄罗斯的公司。此外,玛丽的信用额度为82380迪拉姆,但银行却同意了12180迪拉姆的额外交易,导致玛丽的信用卡负债超过94000迪拉姆。

Almazar表示,他们仍在与银行进行谈判,银行希望给予部分退款,但他强烈建议Marie不要接受,因为Marie并没有任何责任。

总结

如果您遇上了类似的问题,一定要注意以下事项:

1. 为了扭转欺诈交易,您在事发后必须尽快通知银行。

2. 请勿删除来自银行的消息,例如OTP和交易通知短信。

3. 如果您没有收到任何OTP,银行无法让您对未经授权的交易承担责任。

4. 银行可能会告诉您支付到期金额,他们将在调查后将金钱返还,但一定不能这么做。

5. 继续为您的合法交易付款,但务必记录下您的交易纠纷。

6. 获取警方报告以支持您对欺诈交易的指控。

7. 如果问题不能得到满意的解决,您还可以将问题上报给央行。

本文资料源自khaleejtimes