迪拜人传媒携手文森律所,为广大阿联酋华人打造“法多保”普法公益平台,聚焦旅阿华人和中资企业的权益保护,提高其运用东道国法律和规则维护自身权益的能力。

这是「法多保」法律专栏的第九期内容,有关比较研究视野下的中国-阿联酋《公司法》的公司治理。

比较研究视野下的中国-阿联酋《公司法》的公司治理

股东会作为有限责任公司的权力机关,由全体股东组成,公司通过股东会做出有效决议必须满足出席股东法定足数与决议通过的法定比率。然与中国《公司法》相比,阿联酋的相关规定存在显著差异。本文通过对中阿《公司法》中有限责任公司股权比例相关要求进行对比分析,以期对在阿中资企业公司治理提供有益参考(为避免疑义,本文所讨论的公司事项,均仅限于有限责任公司,股份公司相关规定可能略有不同,请以法律规定为准)。

一、股东会有效召开的法定条件

有限责任公司股东会有效召开需满足出席股东法定足数(Quorum),即出席会议的股东所代表的表决权应满足法定的最低标准,股东会才能合法召开。出席股东法定足数的法律价值在于保障股东会议所形成的公司意思能够反映大多数股东的意思,保证通过决议的正当性与公正性基础,防止个别股东操控公司意思,甚至损害其他股东利益。虽然全体股东都可以参加股东大会,但出席股东法定足数的计算基数是有表决权的股东,无表决权的股东不被计算在内。

1.有限责任公司股东会法定足数要求

关于有限责任公司股东会的法定足数,中国《公司法》中并未作出规定,而仅对股东会决议的表决权比例作出了限制。但阿联酋《公司法》对有限责任公司法定足数给出了详细要求。阿联酋《公司法》第96条第一款规定:“除公司章程有更高比例要求外,只有占公司股本50%以上的股东出席会议,股东会才能被视为有效。”同时该条第二款规定:“在第一次会议不满足法定足数要求导致股东会无效的,应在第一次会议后5-15天内召集第二次会议,第二次会议召开后无论出席股东表决权占比多少,该次会议均被视为有效。”

2.可能存在的风险及应对措施

根据上述规定,虽阿联酋《公司法》要求股东会必须50%以上股东出席才算有效,但若第一次股东会未能成功召开,延期后的第二次股东会将无条件生效。该制度对某些条件下,如部分股东恶意拒绝参会,可能导致的公司治理僵局存在一定的规避作用,然而也存在股东会可能被个别股东(甚至是少数股东)操纵的风险。因此,在现行阿联酋公司法的框架下,公司各股东需要在公司设立之初即做好公司章程的设计与构建,根据公司自身情况具体规定出席股东法定足数。例如规定延期股东会的法定人数,防止少数股东利用延期会议制度干扰公司重大事项决策。

二、股东会决议的法定比例

股东会决议,是股东会就提请会议审议的提案依法定程序进行表决形成的决议,是股东会形成团体意思的唯一法定形式。股东会决议在性质上属于组织法上的民事法律行为,股东会决议但一旦形成,对公司、全体股东(包括反对股东、弃权股东、未参与表决股东等)均具约束力。

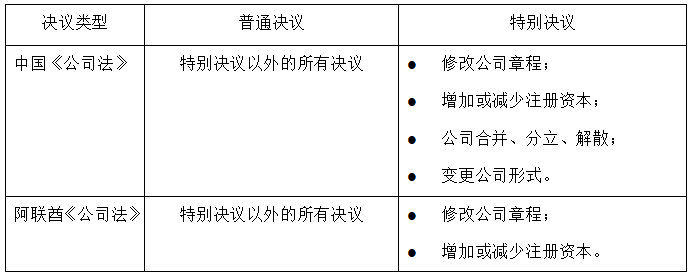

1.决议类型根据决议事项通过的多数标准不同,股东会决议分为普通决议和特别决议。特别决议,是就法律、章程专门规定的事项作出的决议,需要全体或者出席股东表决权的绝对(复杂)多数(Super Majority)通过;除此之外的都属于普通决议,只需要全体或者出席股东表决权的简单多数(Simple Majority)通过。中阿关于特别决议的规定对比如下:

值得注意的是,虽然阿联酋2021年最新公司法中仅规定了修改公司章程和增资减资属于特别事项(Special Decision),但2016年的《实施规定》(On the Implementation of Some Provisions of the Public Joint Stock Companies to Limited Liability Companies)对特别事项的外延做出了更为详尽的阐释,还包括:发行新股(股份公司);公司解散或合并;以社会公益为目的的自愿捐款;出售公司开展的项目或以任何其他方式处置项目;出售51%或更多资产时,无论此类出售是否将在第一笔交易或交易之日起一年内一次性或多次进行;延长公司存续期间。职是之故,即便阿联酋《公司法》中对特别事项要求较少,但仍建议在公司章程的拟定过程中,根据公司具体情况对特别事项作出更加具体的约定,可在一定程度上防范因概念含混引发纠纷的风险。

2.表决权比例

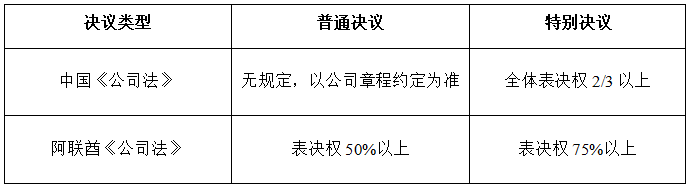

普通决议和特别决议的关键区别在于决议通过的法定比率要求不同。中阿《公司法》有关表决权比例的规定对比如下:

应当注意,在计算表决权比例时需着重考虑两个因素:一是表决权比例计算方式;二是表决权比例计算基数。

首先,表决权比例计算方式分为“资本多数决”即以所持股权总数进行计算,以及“人头主义”即以股东人数计算表决票数。在中阿《公司法》中,表决权比例计算方式均较为明确。阿联酋《公司法》中表决权比例计算方式均为资本多数决,中国《公司法》中表决权比例计算以资本多数决为原则,但存在两个例外:一是约定的例外,有限公司章程可以约定股东不按照出资比例行使表决权;二是股东转让股权时例外,中国公司法第71条规定,有限公司股东对外转让股权应当经其他股东过半数同意。此处的“过半数同意”而采取“人头主义”,即以股东人数计算表决票数,这也是中国《公司法》关于股东表决计算不适用资本多数决的唯一规定。

其次,表决权比例计算基数有参会股东表决权比例(即仅以参会股东所持总表决权作为基数计算票决比例)与全体股东表决权比例(无论股东是否参会均以公司全体股权作为基数计算票决比例)之分。中国《公司法》中对此较为明确,所有表决均以全体股东表决权为计算基数。但阿联酋《公司法》却有所不同,无论是一般事项还是特别事项的表决,均倾向于采用以参会股东表决比例为计算依据。经过深入研究阿联酋《公司法》相关规定原文,我们分析如下:

第一,阿联酋《公司法》第96条规定的有限公司普通决议通过的条件为“Passed by the majority of membership interests represented at the meeting, unless the Memorandum of Association provides for a higher majority”,第101条规定的有限公司特别决议通过的条件为“With the approval of a number of partners representing at least three quarters of the membership interests represented in the meeting of the general assembly”。仅从文意上看,与常见的“Representing at least 50% of the capital of the Company”相比存在明显差别,因此考虑此处规定有其特殊意义,有限公司表决权基数为“参会股东表决权比例“即“Represented at the meeting”较为符合立法目的。

第二,根据阿布扎比商业法庭法官Ahmed Bakry的分析,新公司法旨在为少数股东和多数股东之间提供更多的权力平衡,立法目的之一即为尽量避免公司治理僵局的出现,最大限度促进经济发展。根据《公司法》相关规定,在第一次无效,第二次召开股东会时,无论出席股东人数多少均视为有效,此时股东会决议的通过仅需参会股东表决权过半数即可,未参会股东默示弃权,该制度有效的促进了公司决议的作出,保证了公司正常运转。

第三,存在的一个疑虑是,若公司特别决议中表决权比例同样以参会股东表决权为计算基数,则可能出现股东缺席重大表决而被迫接受决议的风险。新《公司法》也考虑到了该问题,为保护中小股东较为核心的利益,阿联酋《公司法》第101条同时规定,在任何情况下,除非经股东一致同意,否则不得增加股东的财务义务,从而实现了效率与公正的平衡。

根据以上分析,阿联酋《公司法》从提升商业效率的角度出发,设立了独特的股东会表决规则,但确实会导致中小股东权益受损的情形发生。股东表决比例计算基数的不同,将显著的影响股东决议的通过方式,为避免发生重大争议,我们强烈建议,作为股东,特别是中小股东,在公司章程拟定中要特别增加对表决比例以及表决基数更加详尽的规定和解释,以最大限度自身利益。

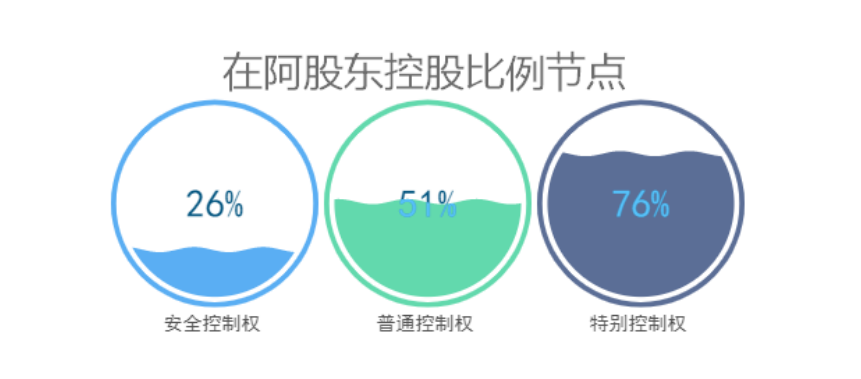

三、阿联酋公司治理关键“比例”

根据上述内容,阿联酋有限公司股权架构中,我们建议重点关注以下比例:

1.安全控制权:26%。

安全控制权,即对重大事项的否决权。股东持有26%的股权,大股东便不能肆意妄为。在对特别决议事项行使否决权的时候,只要该股东不同意,大股东则无法修改章程、增资减资、解散合并、发行新股、出售公司51%或更多资产,以及延长公司存续期间等。不过“一票否决权”限于针对公司重大事宜,对其他仅需过半数以上通过的公司事宜无法否决。

2.普通控制权:51%。

一方超过51%意味着,股东自己即可决定普通事项。阿联酋公司法中并未穷尽列举日常决策等普通事项,而是交由股东自行通过章程确定,也为股权设计留下了空间。有限责任公司在自由约定时应把握好“过半数”与“半数以上”、“二分之一以上”的区别:过半数不包含50%,而后两者包含50%。公司章程中应避免出现“半数以上”、“二分之一以上”的约定,否则可能造成股东会决议出现矛盾。同时,自由约定时需要说明是“股东人数过半数”还是“股东所持表决权过半数”,避免因约定不明而导致歧义甚至纠纷。

3.特别控制权:76%。

一方(或一致行动人)超过76%,则在公司拥有近乎绝对话语权。需要注意公司章程可以做出特殊约定,例如约定股东会不按出资比例行使表决权,76%的特别控制权也就失去了相应的意义。综上所述,与中国相比,阿联酋《公司法》在公司治理方面存在显著差异。充分了解并运用阿联酋公司法的规定,这对于已经出海或即将出海的中资企业尤为重要。中资企业只有不断提升企业法律风险防范和管理水平,在东道国的经营中懂法、守法、用法,并充分运用法律工具化解和处理经营风险,才能少交学费、多创效益,达到出海的预期目标。

作者:孙熠赫,阿联酋文森律师事务所实习律师

指导:张好问,阿联酋文森律师事务所合伙人

关于文森律所

阿联酋文森律师事务所,是一家在阿联酋依法注册成立的华人全资律所,并实控两家本地律所,管理团队20余人,是中国政法大学全球首个海外法学实践基地。律所全面推行中国律所的管理经验和服务流程,致力于为中资企业和海外华人提供优质高效的服务,并在索赔领域和金融投资领域积累了雄厚的实力,形成了独特优势,日渐成为维护中资企业海外利益的强大力量。律所创始人团队毕业于中国人民大学、中国政法大学等法学名校,并拥有法律、金融和管理复合背景,在中东有多年的执业经验和管理经验,团队阿拉伯律师及欧美律师均毕业于世界名校,拥有中文、英语和阿语等语言技能。为加强东道国法律研究和中资利益司法保护,文森律所与中国政法大学联合举办了中东首届中资利益司法保护暨涉外法治人才培养论坛,并分别与中国政法大学、中国土木工程集团阿联酋分公司及中铁十八局迪拜公司签订了产学研结合《基地共建合作备忘录》,还与中东法学界实力最强、影响力最大的本土高校沙迦大学建立了全面合作关系。